«Аренда» банковской карты: в чём подвох? Остап Бендер отдыхает!

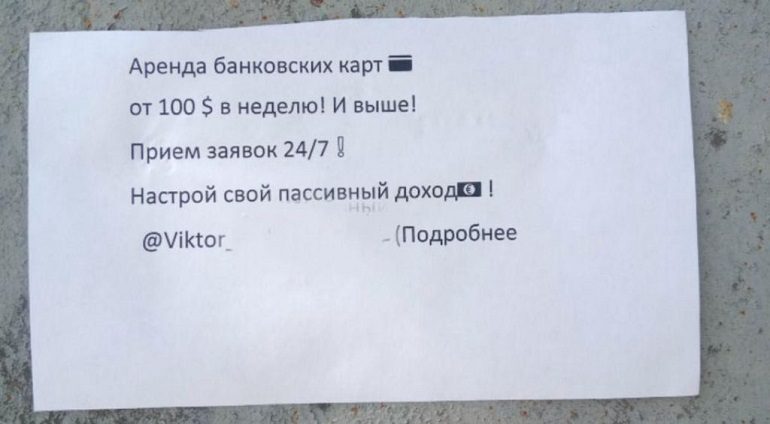

В последнее время на глаза всё чаще стали попадаться объявления с предложением купить или арендовать банковские платежные карты, выпущенные банками Республики Беларусь.

За такую услугу предлагают неплохой пассивный доход. Казалось бы, в чем опасность передачи своей карты, на счету которой нулевой баланс? Но, как известно, бесплатный сыр бывает только в мышеловке. Так в чем подвох? За разъяснениями мы обратились к начальнику управления по противодействию киберпреступности УВД Брестского облисполкома Андрею Глинскому.

Не стать «дропом»

«Как показывает практика, банковская платежная карта, оформленная на чужое имя, — один из широко используемых механизмов запутывания следов совершенных преступлений, который существует уже много лет, — поясняет Андрей Глинский. – Учитывая, что операции с картами носят исключительно безналичный характер, само хищение — это только часть преступления, основная задача мошенников — вывести деньги на подконтрольные счета или обналичить, оставшись не уличенным. Именно в таких случаях преступники используют так называемых дропов — подставных лиц, чьи документы, банковские карты, счета используются для вывода похищенного».

Насторожить должно еще и то, что в качестве контактных данных в таких необычных рекламных листовках, как правило, указываются никнеймы пользователей «Телеграм», который широко используется злоумышленниками всех мастей ввиду определенной степени анонимности, отсутствия прозрачных и четких механизмов фильтрации контента.

Соучастник преступления

Любителям легкого пассивного дохода следует знать, что первым звеном, которому предстоит встреча с сотрудниками криминальной милиции, как раз и является человек, который продал (сдал в аренду) преступникам свою карту или ее реквизиты. Последствия такой встречи предсказуемы и, как правило, включают в себя полный комплекс процессуальных действий: допрос, обыск, изъятие компьютерной техники, мобильных устройств и так далее. Причем при некоторых обстоятельствах, в зависимости от ряда факторов — степень осведомленности, соучастия и тому подобное, — «дроп» может быть признан соучастником преступления наравне с лицами, непосредственно его совершившими.

Кроме того, современный рынок финансовых услуг очень разнообразен, и многие банковские учреждения позволяют осуществлять онлайн-оформление кредитов, включение услуги «овердрафт» и другое, так что, помимо обвинения в соучастии в преступлении, человек, продавший свою карту, рискует остаться с крупным долгом, который ему придется выплачивать.

Лишение свободы

«Помимо всего перечисленного, — продолжает Андрей Глинский, — законодательством Республики Беларусь предусмотрена уголовная ответственность за изготовление в целях сбыта либо сбыт поддельных банковских платежных карточек, иных платежных инструментов и средств платежа, а равно совершенное из корыстных побуждений незаконное распространение реквизитов банковских платежных карточек либо аутентификационных данных, посредством которых возможно получение доступа к счетам либо электронным кошелькам (ст. 222 УК), которое наказывается штрафом, или ограничением свободы на срок от двух до пяти лет, или лишением свободы на срок от двух до шести лет».

Таким образом, предупрежден — значит вооружен, и каждый определяет для себя, стоит ли сиюминутная выгода риска лишиться денежных средств и свободы.